手机、黄金、购物卡都可成“马甲”,小心“蒙面”高利贷!

新华调查|手机、黄金、购物卡都可成“马甲” 小心“蒙面”高利贷!

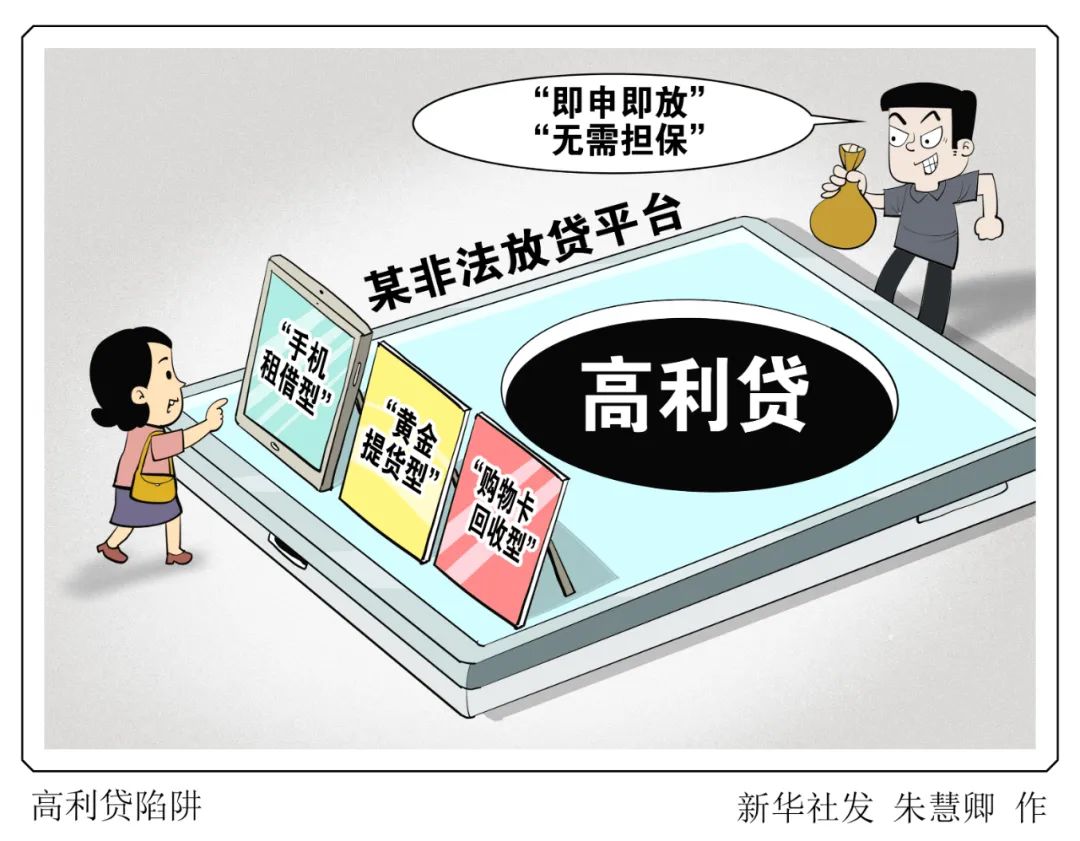

“即申即放”“无需担保”,通过租借手机、回收购物卡、回收黄金提货券即可获得贷款……这些往往都是高利贷的陷阱。

近期,上海警方调查发现,部分网络平台以物品租借和回收为名放高利贷,收“砍头息”,部分借款者借贷年化利息最高可达400%。

记者采访发现,一些非法放贷平台改变过去“放贷—收债”的套路,将放贷行为包裹在回收实物或虚拟产品的外衣里,通过将环节拆分,增加犯罪隐蔽性。

——“手机租借型”。

上海市民姜女士与某借款平台约定,她以“租借”一部价值9000元的手机为名进行借款。平台实际上并未把手机寄给姜女士,而是将手机寄给回收商进行倒卖后,再把手机款打给她。不过,扣除首期“租金”和“中介费”等,姜女士实际上只拿到6300元。此后,姜女士要分12期在3个月内返还平台18000元。

在犯罪嫌疑人的引导下,姜女士以这种方式在多个App共获得资金14万余元,但3个月就需偿还42万余元。

姜女士报案后,警方展开侦查,先后抓获柚柚商城、优租、壹点商城等5个非法放贷平台的实控人11人。经初步核查,这些平台已累计向不特定人群非法放贷2000余万元,涉案人数达数千人。

——“黄金提货型”。

来自河北的周先生表示,他在一个名为“小兔花”的App上借贷,收到的不是现金,而是平台给予的购买黄金提货券的授信额度。

“黄金提货券并不能直接兑换黄金。平台要求对黄金提货券回收后,才能放款。我使用4.3万元的额度买了57克黄金提货券,意味着跟平台借了4.3万元。黄金提货券被回收后,平台要扣除各种手续费,实际到手只有2.9万元。”他说。

部分借款者表示,有的平台提供专门用于购买黄金的借款额度,但只能在该平台购买,而该平台上的黄金价格比市场价高出近200元/克。借款者在收到黄金后以市价套现,相当于被平台收了很高的“砍头息”。

——“购物卡回收型”。

来自浙江的赵先生告诉记者,他在某金融平台上借款2400元,借款周期是一个月。平台实际向其发放1900元面值的购物卡,外加在线视频和音乐会员权益;平台承诺可对1900元购物卡进行现金回收,但需扣除折现费208元。

“借2400元,实际到手只有1692元。此外,我还要额外支付130元利息。”他说。

上海市公安局静安分局经侦支队金融犯罪侦查队队长张晨晖表示,嫌疑人之所以将放贷环节复杂化,目的是通过复杂的实物或虚拟物品流转,让非法放贷看上去更像是正常交易,躲避警方侦查。

今年以来,上海公安机关已侦破非法放贷案件30余起,抓获犯罪嫌疑人110余名。办案人员表示,当前相关非法放贷案件呈现出多个新特点。

一是不断变换“中介物”作为障眼法

。有的不法分子以会员“权益卡”“代金卡”等不具备流通性的虚拟物品充抵部分贷款本金,增加借款人融资成本,变相发放高利贷。有的不法分子非法开发所谓“融资租赁”或者电商平台App,以手机和电脑等电子产品融资租赁、充值卡等有价实物买卖为幌子,通过“租机变现”“实物回收”等方式变相发放高利贷款。

二是不断变换“砍头息”的名目。

与以往直接从本金中预先扣除利息的“砍头息”不同,部分不法分子会以担保费、服务费、手续费为名变相收取“砍头息”。

在警方侦破的案件中,有的不法分子以“即申即放”“无需担保”“不查征信”等噱头诱导借款人下载App,通过事先设置的隐藏条款,使借款人在App中输入身份证及银行卡信息后,自动收到一笔小额贷款且不能提前还款。这笔贷款会被不法分子以担保费、服务费、手续费等名义变相收取“砍头息”,导致实际放款金额远远小于App上显示的贷款金额。

三是不断拓展招揽客源的渠道。

不法分子利用互联网平台的隐蔽性和快捷性,通过网络论坛、社交群组、App平台及各类自媒体等线上平台招揽客源,获取的客源更多,辐射的地区更广。

“类似‘手机租借’放贷App,往往并不在应用商店上架,属于没有备案的非法应用。有的不法分子会通过App非法获取借贷人的通信录。如借款人到期后无法按约定金额偿还,不法分子便会通过短信、电话“轰炸”持续骚扰借款人及其亲友,以‘软暴力’迫使借款人偿还高额利息。”上海市公安局经济犯罪侦查总队一支队探长程阳旭说。

程阳旭表示,不法分子以“实物租借和回收”巧立名目实施高利放贷的行为涉嫌非法经营罪,还可能催生寻衅滋事罪、侵犯公民个人信息罪等犯罪行为。此外,此类不法分子往往与其他黑灰产相勾结,为洗钱、非法集资、金融诈骗等其他违法犯罪活动提供便利。

业内人士认为,针对当前非法放贷出现的新变体,可通过“大数据+AI”进一步加强对违法放贷App的监测、预警、处置,同时加强跨部门协作,提高执法效率,对蒙面“高利贷”精准打击治理。

北京理工大学网络安全研究所所长闫怀志表示,从技术治理的角度来看,可以加强代码审查与监控,比如开发专门的技术工具,对一定范围内的App代码进行深度扫描,识别出潜在的违法功能和行为模式。

“手机操作系统提供方和应用商店可利用大数据分析和AI辅助识别,加强对App的运行和用户反馈检测,识别出异常交易模式或高风险行为,快速识别出违法放贷等应用,从而阻止恶意App的安装和运行。”闫怀志说。

上海市公安局经侦总队相关负责人表示,警方已依托“专业+机制+大数据”新型警务模式,联合相关金融监管部门严厉打击、严密防范非法高利放贷等各类信贷领域违法犯罪,按照“个案到类案、类案到行业、行业到生态”的工作链路,紧盯高发突发领域,全面汇集数据资源,深挖上下游进行全链条打击。

上海警方提醒,市民群众要增强防范意识,如有资金需求,要通过正规渠道,向银行、消费金融公司等持牌机构申请贷款,切勿从非正规渠道进行高息借贷,以免造成经济损失、信息泄露等。

责编:施泉江

一审:施泉江

二审:邓晶琎

三审:唐婷

来源:新华社

下载APP

下载APP 报料

报料 关于

关于

湘公网安备 43010502000374号

湘公网安备 43010502000374号